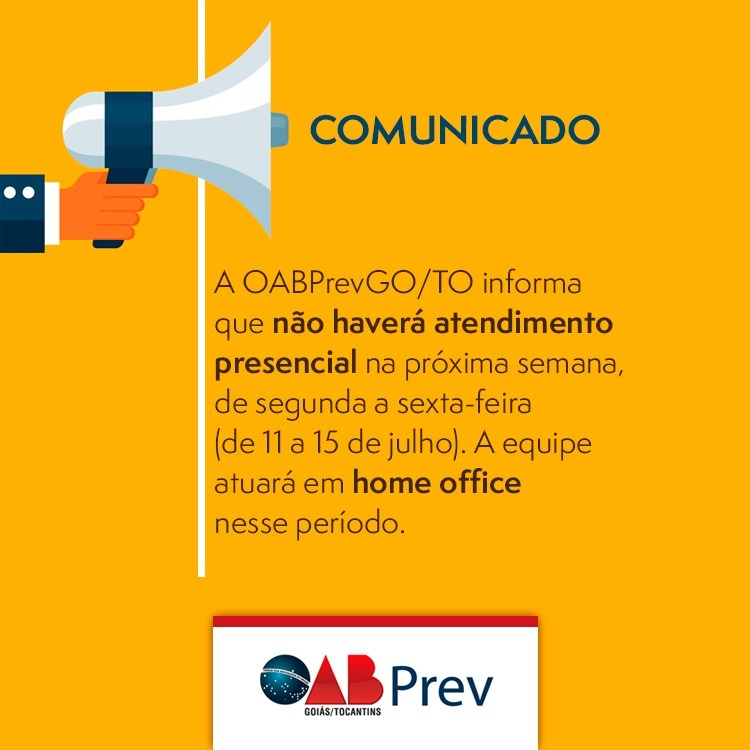

Comunicado

Comunicado! O Conselho Deliberativo da OABPrevGO/TO aprovou, na semana passada (22) proposta de alteração na redação do Estatuto da Entidade para segregação dos critérios de vacância entre os conselheiros eleitos e indicados; ajustes na numeração de artigos e sumário; e adequação de texto para deixar mais claros alguns conceitos. Para conferir na íntegra a proposta de alteração clique no link: https://bit.ly/3BxGvIL Comunicado Participante, fique atento! LEI Nº 11.053, DE 29 DE DEZEMBRO DE 2004 LEI COMPLEMENTAR Nº 109, DE 29 DE MAIO DE 2001 Instrução Normativa SRF nº 588, de 21 de dezembro de 2005 Previc aprova alterações no Regulamento do Plano de Benefícios OAB Prev GO/TO Relatório Anual 2021 Estatuto da Entidade 2022 Estatuto da Entidade 2021 Prorrogação de Vencimento!

Comunicado

Comunicado! Tal providência se fez necessária após a entidade ser informada de que um de seus colaboradores testou positivo para a Covid, razão pela qual, sempre prezando pela segurança de toda a equipe e seus participantes e/ou visitantes e, ainda, em respeito às normativas sanitárias de contenção da pandemia, decidiu pela desenvolvimento das atividades, na próxima semana, em regime de home office. Durante este período, os participantes que não conseguirem solucionar suas pendências ou dúvidas por meio da área restrita podem entrar em contato com a entidade pelos telefones: (62)99295-6125 Ou ainda pelos números de WhatsApp:(62) 99295-6125(62) 3088-5200 Estamos à disposição também aqui pelas nossas redes sociais, caso haja qualquer dúvida! Comunicado Participante, fique atento! LEI Nº 11.053, DE 29 DE DEZEMBRO DE 2004 LEI COMPLEMENTAR Nº 109, DE 29 DE MAIO DE 2001 Instrução Normativa SRF nº 588, de 21 de dezembro de 2005 Previc aprova alterações no Regulamento do Plano de Benefícios OAB Prev GO/TO Relatório Anual 2021 Estatuto da Entidade 2022 Estatuto da Entidade 2021 Prorrogação de Vencimento!

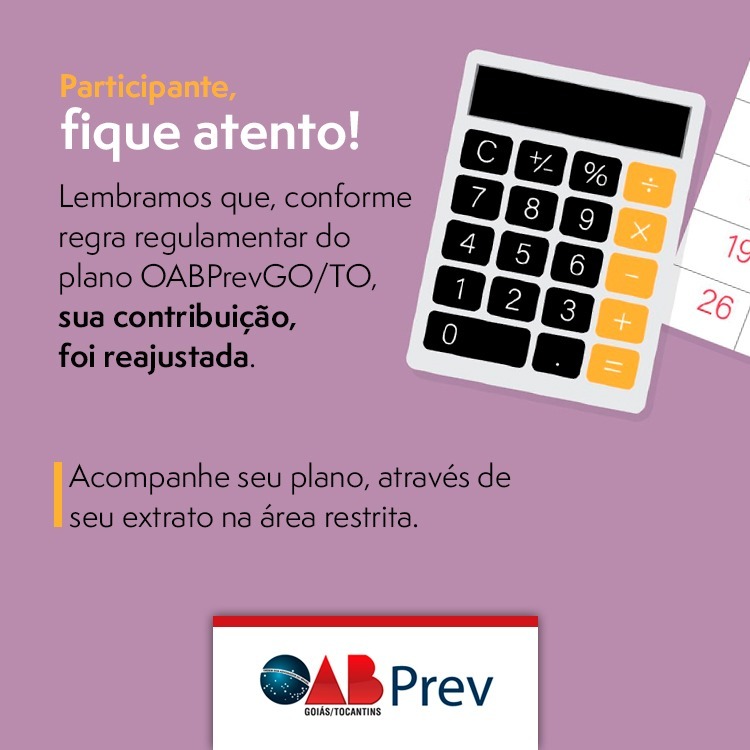

Participante, fique atento!

Participante, fique atento! Lembramos que o reajuste é previsto no parágrafo único do artigo 48 do Regulamento da entidade, o qual estabelece que os valores dos planos serão atualizados pela variação do Índice Nacional de Preços ao Consumidor (INPC), anualmente, a cada dia 1º de junho, com base no índice do mês anterior, calculado pela Fundação IBGE. Qualquer dúvida, entre em contato com a OABPrevGO/TO ou com seu consultor. Comunicado Participante, fique atento! LEI Nº 11.053, DE 29 DE DEZEMBRO DE 2004 LEI COMPLEMENTAR Nº 109, DE 29 DE MAIO DE 2001 Instrução Normativa SRF nº 588, de 21 de dezembro de 2005 Previc aprova alterações no Regulamento do Plano de Benefícios OAB Prev GO/TO Relatório Anual 2021 Estatuto da Entidade 2022 Estatuto da Entidade 2021 Prorrogação de Vencimento!

LEI Nº 11.053, DE 29 DE DEZEMBRO DE 2004

LEI Nº 11.053, DE 29 DE DEZEMBRO DE 2004 Lei nº 11.053Presidência da RepúblicaCasa CivilSubchefia para Assuntos JurídicosConversão da MPv nº 209, de 2004Dispõe sobre a tributação dos planos de benefícios de caráter previdenciário e dá outras providências. O PRESIDENTE DA REPÚBLICA Faço saber que o Congresso Nacional decreta e eu sanciono a seguinte Lei: Art. 1o É facultada aos participantes que ingressarem a partir de 1o de janeiro de 2005 em planos de benefícios de caráter previdenciário, estruturados nas modalidades de contribuição definida ou contribuição variável, das entidades de previdência complementar e das sociedades seguradoras, a opção por regime de tributação no qual os valores pagos aos próprios participantes ou aos assistidos, a título de benefícios ou resgates de valores acumulados, sujeitam-se à incidência de imposto de renda na fonte às seguintes alíquotas: I – 35% (trinta e cinco por cento), para recursos com prazo de acumulação inferior ou igual a 2 (dois) anos; II – 30% (trinta por cento), para recursos com prazo de acumulação superior a 2 (dois) anos e inferior ou igual a 4 (quatro) anos; III – 25% (vinte e cinco por cento), para recursos com prazo de acumulação superior a 4 (quatro) anos e inferior ou igual a 6 (seis) anos; IV – 20% (vinte por cento), para recursos com prazo de acumulação superior a 6 (seis) anos e inferior ou igual a 8 (oito) anos; V – 15% (quinze por cento), para recursos com prazo de acumulação superior a 8 (oito) anos e inferior ou igual a 10 (dez) anos; e VI – 10% (dez por cento), para recursos com prazo de acumulação superior a 10 (dez) anos. § 1o O disposto neste artigo aplica-se: I – aos quotistas que ingressarem em Fundo de Aposentadoria Programada Individual – FAPI a partir de 1o de janeiro de 2005; II – aos segurados que ingressarem a partir de 1o de janeiro de 2005 em planos de seguro de vida com cláusula de cobertura por sobrevivência em relação aos rendimentos recebidos a qualquer título pelo beneficiário. § 2o O imposto de renda retido na fonte de que trata o caput deste artigo será definitivo. § 3o Para fins do disposto neste artigo, prazo de acumulação é o tempo decorrido entre o aporte de recursos no plano de benefícios mantido por entidade de previdência complementar, por sociedade seguradora ou em FAPI e o pagamento relativo ao resgate ou ao benefício, calculado na forma a ser disciplinada em ato conjunto da Secretaria da Receita Federal e do respectivo órgão fiscalizador das entidades de previdência complementar, sociedades seguradoras e FAPI, considerando-se o tempo de permanência, a forma e o prazo de recebimento e os valores aportados. § 4o Nos casos de portabilidade de recursos e de transferência de participantes e respectivas reservas entre planos de benefícios de que trata o caput deste artigo, o prazo de acumulação do participante que, no plano originário, tenha optado pelo regime de tributação previsto neste artigo será computado no plano receptor. § 5o As opções de que tratam o caput e o § 1o deste artigo serão exercidas pelos participantes e comunicadas pelas entidades de previdência complementar, sociedades seguradoras e pelos administradores de FAPI à Secretaria da Receita Federal na forma por ela disciplinada. § 6o As opções mencionadas no § 5o deste artigo deverão ser exercidas no momento do ingresso nos planos de benefícios operados por entidade de previdência complementar, por sociedade seguradora ou em FAPI e serão irretratáveis, mesmo nas hipóteses de portabilidade de recursos e de transferência de participantes e respectivas reservas. § 6o As opções mencionadas no § 5o deste artigo deverão ser exercidas até o último dia útil do mês subseqüente ao do ingresso nos planos de benefícios operados por entidade de previdência complementar, por sociedade seguradora ou em FAPI e serão irretratáveis, mesmo nas hipóteses de portabilidade de recursos e de transferência de participantes e respectivas reservas. (Redação dada pela Lei nº 11.196, de 2005) § 7o Para o participante, segurado ou quotista que houver ingressado no plano de benefícios até o dia 30 de novembro de 2005, a opção de que trata o § 6o deste artigo deverá ser exercida até o último dia útil do mês de dezembro de 2005, permitida neste prazo, excepcionalmente, a retratação da opção para aqueles que ingressaram no referido plano entre 1o de janeiro e 4 de julho de 2005. (Incluído pela Lei nº 11.196, de 2005) Art. 2o É facultada aos participantes que ingressarem até 1o de janeiro de 2005 em planos de benefícios de caráter previdenciário estruturados nas modalidades de contribuição definida ou contribuição variável, a opção pelo regime de tributação de que trata o art. 1o desta Lei. § 1o O disposto neste artigo aplica-se: I – aos quotistas de Fundo de Aposentadoria Programada Individual – FAPI que ingressarem até 1o de janeiro de 2005; e II – aos segurados que ingressarem até 1o de janeiro de 2005 em planos de seguro de vida com cláusula de cobertura por sobrevivência em relação aos rendimentos recebidos a qualquer título pelo beneficiário. § 2o A opção de que trata este artigo deverá ser formalizada pelo participante, segurado ou quotista à respectiva entidade de previdência complementar, sociedade seguradora ou ao administrador de FAPI, conforme o caso, até o dia 1o de julho de 2005. § 2o A opção de que trata este artigo deverá ser formalizada pelo participante, segurado ou quotista, à respectiva entidade de previdência complementar, sociedade seguradora ou ao administrador de FAPI, conforme o caso, até o último dia útil do mês de dezembro de 2005. (Redação dada pela Lei nº 11.196, de 2005) § 3o Os prazos de acumulação mencionados nos incisos I a VI do art. 1o desta Lei serão contados a partir: I – de 1o de janeiro de 2005, no caso de aportes de recursos realizados até 31 de dezembro de 2004; e II – da data do aporte, no caso de aportes de recursos realizados a partir de 1o de janeiro de

LEI COMPLEMENTAR Nº 109, DE 29 DE MAIO DE 2001

LEI COMPLEMENTAR Nº 109, DE 29 DE MAIO DE 2001 Presidência da RepúblicaCasa CivilSubchefia para Assuntos JurídicosMensagem de veto nº 494Vide Decreto nº 7.123, de 2010Dispõe sobre o Regime de Previdência Complementar e dá outras providências. O PRESIDENTE DA REPÚBLICA Faço saber que o Congresso Nacional decreta e eu sanciono a seguinte Lei Complementar: CAPÍTULO I INTRODUÇÃO Art. 1o O regime de previdência privada, de caráter complementar e organizado de forma autônoma em relação ao regime geral de previdência social, é facultativo, baseado na constituição de reservas que garantam o benefício, nos termos do caput do art. 202 da Constituição Federal, observado o disposto nesta Lei Complementar. Art. 2o O regime de previdência complementar é operado por entidades de previdência complementar que têm por objetivo principal instituir e executar planos de benefícios de caráter previdenciário, na forma desta Lei Complementar. Art. 3o A ação do Estado será exercida com o objetivo de: I – formular a política de previdência complementar; II – disciplinar, coordenar e supervisionar as atividades reguladas por esta Lei Complementar, compatibilizando-as com as políticas previdenciária e de desenvolvimento social e econômico-financeiro; III – determinar padrões mínimos de segurança econômico-financeira e atuarial, com fins específicos de preservar a liquidez, a solvência e o equilíbrio dos planos de benefícios, isoladamente, e de cada entidade de previdência complementar, no conjunto de suas atividades; IV – assegurar aos participantes e assistidos o pleno acesso às informações relativas à gestão de seus respectivos planos de benefícios; V – fiscalizar as entidades de previdência complementar, suas operações e aplicar penalidades; e VI – proteger os interesses dos participantes e assistidos dos planos de benefícios. Art. 4o As entidades de previdência complementar são classificadas em fechadas e abertas, conforme definido nesta Lei Complementar. Art. 5o A normatização, coordenação, supervisão, fiscalização e controle das atividades das entidades de previdência complementar serão realizados por órgão ou órgãos regulador e fiscalizador, conforme disposto em lei, observado o disposto no inciso VI do art. 84 da Constituição Federal. CAPÍTULO II DOS PLANOS DE BENEFÍCIOS Seção I Disposições Comuns Art. 6o As entidades de previdência complementar somente poderão instituir e operar planos de benefícios para os quais tenham autorização específica, segundo as normas aprovadas pelo órgão regulador e fiscalizador, conforme disposto nesta Lei Complementar. Art. 7o Os planos de benefícios atenderão a padrões mínimos fixados pelo órgão regulador e fiscalizador, com o objetivo de assegurar transparência, solvência, liquidez e equilíbrio econômico-financeiro e atuarial. Parágrafo único. O órgão regulador e fiscalizador normatizará planos de benefícios nas modalidades de benefício definido, contribuição definida e contribuição variável, bem como outras formas de planos de benefícios que reflitam a evolução técnica e possibilitem flexibilidade ao regime de previdência complementar. Art. 8o Para efeito desta Lei Complementar, considera-se: I – participante, a pessoa física que aderir aos planos de benefícios; e II – assistido, o participante ou seu beneficiário em gozo de benefício de prestação continuada. Art. 9o As entidades de previdência complementar constituirão reservas técnicas, provisões e fundos, de conformidade com os critérios e normas fixados pelo órgão regulador e fiscalizador. § 1o A aplicação dos recursos correspondentes às reservas, às provisões e aos fundos de que trata o caput será feita conforme diretrizes estabelecidas pelo Conselho Monetário Nacional. § 2o É vedado o estabelecimento de aplicações compulsórias ou limites mínimos de aplicação. Art. 10. Deverão constar dos regulamentos dos planos de benefícios, das propostas de inscrição e dos certificados de participantes condições mínimas a serem fixadas pelo órgão regulador e fiscalizador. § 1o A todo pretendente será disponibilizado e a todo participante entregue, quando de sua inscrição no plano de benefícios: I – certificado onde estarão indicados os requisitos que regulam a admissão e a manutenção da qualidade de participante, bem como os requisitos de elegibilidade e forma de cálculo dos benefícios; II – cópia do regulamento atualizado do plano de benefícios e material explicativo que descreva, em linguagem simples e precisa, as características do plano; III – cópia do contrato, no caso de plano coletivo de que trata o inciso II do art. 26 desta Lei Complementar; e IV – outros documentos que vierem a ser especificados pelo órgão regulador e fiscalizador. § 2o Na divulgação dos planos de benefícios, não poderão ser incluídas informações diferentes das que figurem nos documentos referidos neste artigo. Art. 11. Para assegurar compromissos assumidos junto aos participantes e assistidos de planos de benefícios, as entidades de previdência complementar poderão contratar operações de resseguro, por iniciativa própria ou por determinação do órgão regulador e fiscalizador, observados o regulamento do respectivo plano e demais disposições legais e regulamentares. Parágrafo único. Fica facultada às entidades fechadas a garantia referida no caput por meio de fundo de solvência, a ser instituído na forma da lei. Seção II Dos Planos de Benefícios de Entidades Fechadas Art. 12. Os planos de benefícios de entidades fechadas poderão ser instituídos por patrocinadores e instituidores, observado o disposto no art. 31 desta Lei Complementar. Art. 13. A formalização da condição de patrocinador ou instituidor de um plano de benefício dar-se-á mediante convênio de adesão a ser celebrado entre o patrocinador ou instituidor e a entidade fechada, em relação a cada plano de benefícios por esta administrado e executado, mediante prévia autorização do órgão regulador e fiscalizador, conforme regulamentação do Poder Executivo. § 1o Admitir-se-á solidariedade entre patrocinadores ou entre instituidores, com relação aos respectivos planos, desde que expressamente prevista no convênio de adesão. § 2o O órgão regulador e fiscalizador, dentre outros requisitos, estabelecerá o número mínimo de participantes admitido para cada modalidade de plano de benefício. Art. 14. Os planos de benefícios deverão prever os seguintes institutos, observadas as normas estabelecidas pelo órgão regulador e fiscalizador: I – benefício proporcional diferido, em razão da cessação do vínculo empregatício com o patrocinador ou associativo com o instituidor antes da aquisição do direito ao benefício pleno, a ser concedido quando cumpridos os requisitos de elegibilidade; II – portabilidade do direito acumulado pelo participante para outro plano; III – resgate da totalidade das contribuições vertidas

Instrução Normativa SRF nº 588, de 21 de dezembro de 2005

Instrução Normativa SRF nº 588, de 21 de dezembro de 2005 DOU de 26.12.2005Dispõe sobre a tributação dos planos de benefício de caráter previdenciário, Fapi e seguros de vida com cláusula de cobertura por sobrevivência e dá outras providências.Alterada pela IN SRF n º 667, de 27 de julho de 2006. Alterada pela Instrução Normativa RFB nº 1.315, de 3 de janeiro de 2013.O SECRETÁRIO DA RECEITA FEDERAL , no uso da atribuição que lhe confere o inciso III do art. 230 do Regimento Interno da Secretaria da Receita Federal, aprovado pela Portaria MF nº 30, de 25 de fevereiro de 2005 , e tendo em vista o disposto no art. 201 da Constituição Federal de 1988, nos arts. 36 e 69 da Lei Complementar nº 109, de 29 de maio de 2001, no caput do art. 6º do Decreto-lei nº 2.065, de 26 de outubro de 1983, no inciso V do art. 13 da Lei nº 9.249, de 26 de dezembro de 1995 , no art. 33 da Lei nº 9.250, de 26 de dezembro de 1995 , nos arts. 3º, 7º e 12 da Lei nº 9.477, de 24 de julho de 1997 , no art. 11 da Lei nº 9.532, de 10 de dezembro de 1997 , nos arts. 61 e 63 da Medida Provisória nº 2.158, de 24 de agosto de 2001 , no art. 7º da Medida Provisória nº 2.159-70, de 24 de agosto de 2001 , no art.13 da Lei nº 10.887, de 18 de junho de 2004 , na Lei nº 11.052, de 29 de dezembro de 2004 , na Lei nº 11.053, de 29 de dezembro de 2004 , e nos arts. 91 e 95 da Lei nº 11.196, de 21 de novembro de 2005 , resolve: Norma Geral Art. 1º As contribuições vertidas para as entidades de previdência complementar e sociedades seguradoras, destinadas ao custeio dos planos de benefícios de natureza previdenciária, são dedutíveis para fins de incidência de imposto sobre a renda e da Contribuição Social sobre o Lucro Líquido (CSLL), nos limites e nas condições de que tratam os arts. 2º a 7º desta Instrução Normativa. Dedução das contribuições e prêmios pagos pela pessoa jurídica Art. 2º Na determinação do lucro real e da base de cálculo da CSLL, o valor dedutível das despesas com contribuições para previdência complementar, a que se refere o inciso V do art. 13 da Lei nº 9.249, de 26 de dezembro de 1995, e para os Fundos de Aposentadoria Programada Individual (Fapi), a que se refere a Lei nº 9.477, de 24 de julho de 1997, cujo ônus seja da pessoa jurídica, não pode exceder, em cada período de apuração, a 20% (vinte por cento) do total dos salários dos empregados e da remuneração dos dirigentes da empresa, vinculados ao referido plano. Parágrafo único. O somatório das contribuições que exceder o valor a que se refere o caput deve ser adicionado ao lucro líquido para efeito de determinação do lucro real e da base de cálculo da CSLL. Art. 3º Para fins do disposto no art. 2º, devem ser, ainda, observadas as seguintes normas complementares: I – no caso de entidades fechadas de previdência complementar, os planos de benefícios devem ser, obrigatoriamente, oferecidos a todos os empregados dos patrocinadores ou associados dos instituidores; II – a pessoa jurídica que instituir Fapi, na forma estabelecida pelo Conselho Monetário Nacional, pode deduzir como despesa operacional o valor das quotas do Fapi adquiridas, desde que o plano atinja, no mínimo, cinqüenta por cento dos seus empregados. Art. 4º Para fins do disposto no art. 3º, são equiparáveis aos empregados ou associados os gerentes, diretores, conselheiros ocupantes de cargo eletivo e outros dirigentes de patrocinadores e instituidores. Art. 5º A partir de 1º de janeiro de 2005, a dedução dos prêmios da pessoa jurídica para seguro de vida com cláusula de cobertura por sobrevivência fica condicionada, cumulativamente: I – ao limite de que trata o art. 2º; II – a que o seguro seja oferecido indistintamente aos empregados e dirigentes. Dedução das contribuições pagas pela pessoa física Art. 6º As deduções relativas às contribuições para entidades de previdência complementar e sociedades seguradoras domiciliadas no País e destinadas a custear benefícios complementares aos da Previdência Social, cujo ônus seja da própria pessoa física, ficam condicionadas ao recolhimento, também, de contribuições para o regime geral de previdência social ou, quando for o caso, para regime próprio de previdência social dos servidores titulares de cargo efetivo da União, dos Estados, do Distrito Federal ou dos Municípios, observada a contribuição mínima, e limitadas a 12% (doze por cento) do total dos rendimentos computados na determinação da base de cálculo do imposto devido na Declaração de Ajuste Anual. § 1º O disposto no caput aplica-se, inclusive, às contribuições ao Fapi. § 2º Excetuam-se da condição de que trata o caput os beneficiários de aposentadoria ou pensão concedidas por regime próprio de previdência ou pelo regime geral de previdência social, mantido, entretanto, o limite de 12% (doze por cento) do total dos rendimentos computados na determinação da base de cálculo do imposto devido na Declaração de Ajuste Anual. § 3º Os prêmios de seguro de vida com cláusula de cobertura por sobrevivência são indedutíveis para fins de determinação da base de cálculo do imposto devido na Declaração de Ajuste Anual. Art. 7º As contribuições para planos de previdência complementar e para Fapi, cujo titular ou quotista seja dependente, para fins fiscais, do declarante, podem ser deduzidas desde que o declarante seja contribuinte do regime geral de previdência social ou, quando for o caso, para regime próprio de previdência social dos servidores titulares de cargo efetivo da União, dos Estados, do Distrito Federal ou dos Municípios, observado o disposto no art. 6º. Parágrafo único. Na hipótese de dependente com mais de 16 anos, a dedução a que se refere o caput fica condicionada, ainda, ao recolhimento, em seu nome, de contribuições para o regime geral de previdência social, observada a contribuição mínima, ou,

Previc aprova alterações no Regulamento do Plano de Benefícios OAB Prev GO/TO

Previc aprova alterações no Regulamento do Plano de Benefícios OAB Prev GO/TO A Superintendência Nacional de Previdência Complementar (Previc) acaba de aprovar alterações no Regulamento do Plano de Benefícios Previdenciários da OAB Prev GO/TO. As mundanças foram publicadas no Diário Oficial da União no último dia 17. O documento estabelece os direitos e as obrigações dos Instituidores, dos Participantes dos Beneficiários e do Fundo de Pensão Multipatrocinado da Ordem dos Advogados de Goiás. O plano agora conta com a opção de resgate parcial – a cada dois anos o participante tem a opção de resgatar até 20% das contribuições feitas. O resgate total – 100% dos valores dos aportes – pode ser solicitado a qualquer momento, desde que seja observado o prazo de carência, que era de seis meses e passou para 36 meses. Lembrando que há incidência de IR, de acordo com o regime escolhido no ato da adesão. Outra mudança no Regulamento diz respeito às opções para recebimento da renda mensal referente aos benefícios de aposentadoria programada, aposentadoria por invalidez e pensão por morte. Anteriormente, havia a opção de prazo determinado – mínimo de 10 anos – ou indeterminado – com base na expectativa de vida. No novo texto, existe a possibilidade de definir a renda por percentual, de 1% a 3% do saldo. Os participantes assistidos também precisam estar atento às mudanças. Quem está recebendo algum benefício, poderá anualmente – no mês de julho – optar por uma nova opção para recebimento. Quem está para receber o benefício, poderá sacar no ato da concessão, até 25% do saldo de conta. E, os que recebem aposentadoria programada ou por invalidez, poderão fazer aportes para majorar o saldo. Os valores mínimos de contribuição básica também mudaram. Para os participantes com idade entre 0 e 17 anos, a parcela mínima é de R$ 45 mensais. Acima de 18 anos, o valor permitido é de R$ 85. Quem, por algum motivo, precisar suspender o plano de previdência pode estabelecer um prazo no ato do pedido ou colocar indeterminado. Para ficar por dentro de todas as mudanças, clique aqui e confira o novo Regulamento do Plano de Benefícios da OABPrev GO/TO. LEI Nº 11.053, DE 29 DE DEZEMBRO DE 2004 LEI COMPLEMENTAR Nº 109, DE 29 DE MAIO DE 2001 Instrução Normativa SRF nº 588, de 21 de dezembro de 2005 Previc aprova alterações no Regulamento do Plano de Benefícios OAB Prev GO/TO

Relatório Anual 2021

Notícias Relatório Anual 2021 Relatório Anual 2021 Estatuto da Entidade 2022 Estatuto da Entidade 2021 Prorrogação de Vencimento!

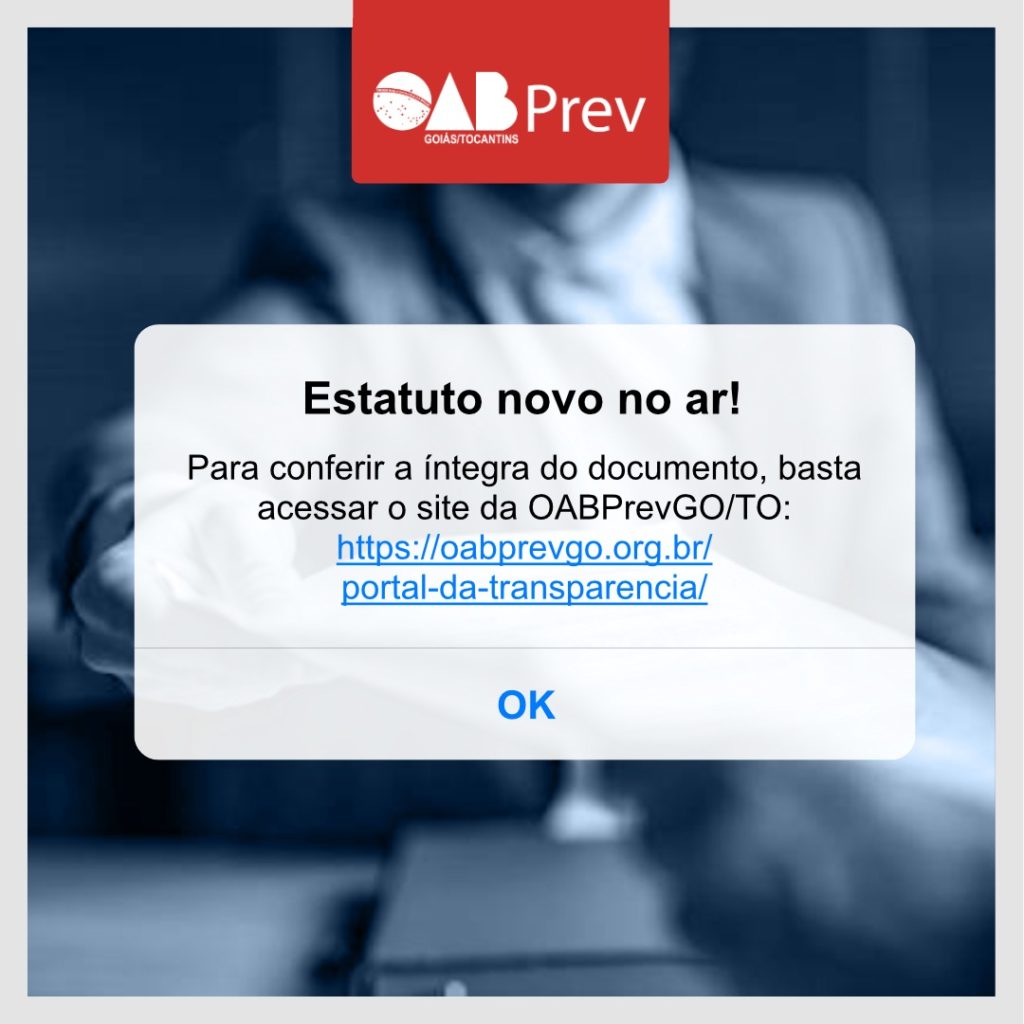

Estatuto da Entidade 2022

Notícias Estatuto da Entidade 2022 Relatório Anual 2021 Estatuto da Entidade 2022 Estatuto da Entidade 2021 Prorrogação de Vencimento!

Estatuto da Entidade 2021

Notícias Estatuto da Entidade 2021 Relatório Anual 2021 Estatuto da Entidade 2022 Estatuto da Entidade 2021 Prorrogação de Vencimento!